La performance opérationnelle des sociétés introduites en Bourse depuis 1996 en France et toujours cotées au 30 juin 2024 est encourageante, et cohérente avec les marchés choisis pour leur cotation.

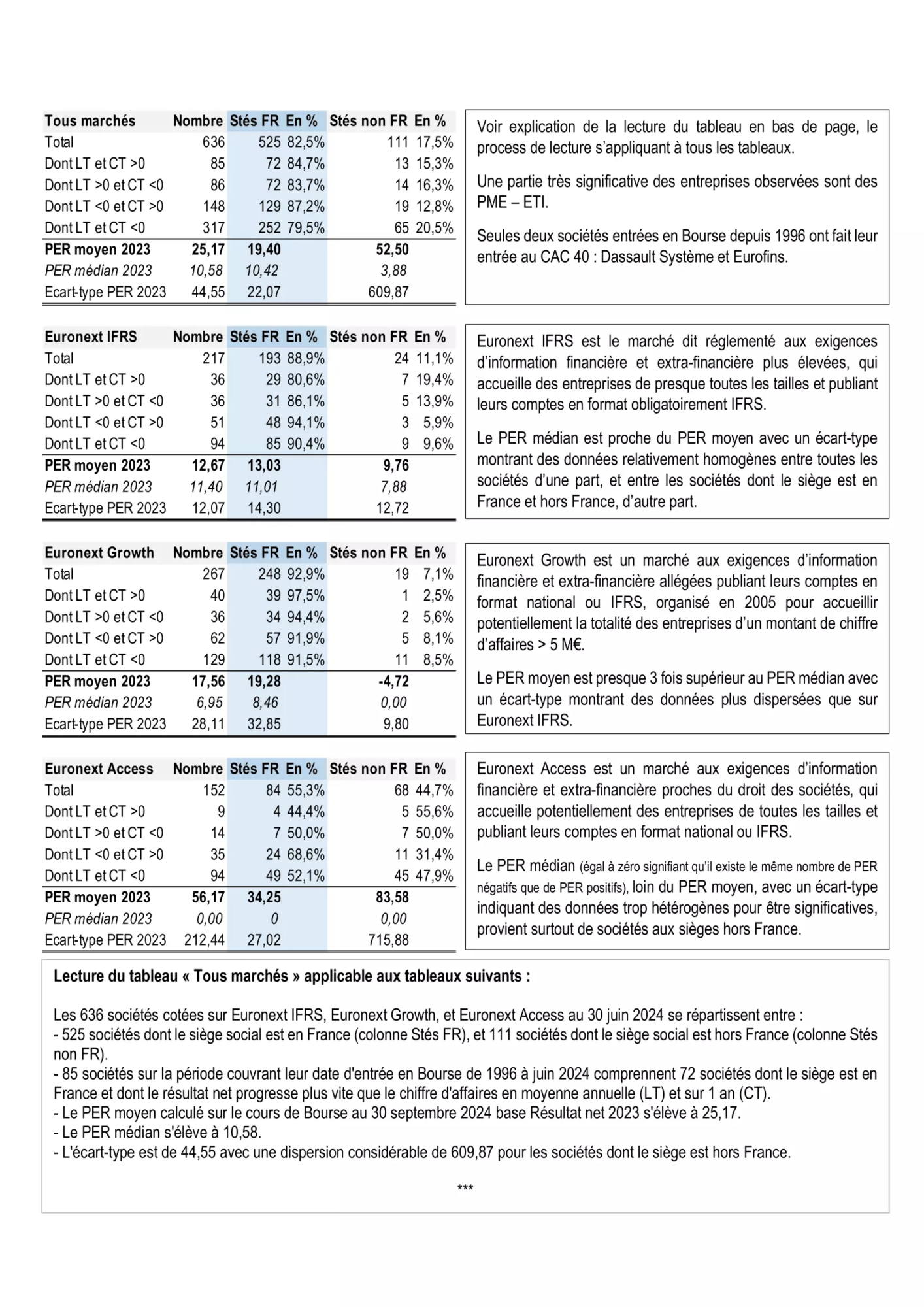

Nous avons cherché à connaître la performance opérationnelle des 636 sociétés entrées en Bourse depuis l’année 1996 et toujours cotées au 30 juin 2024[1], sur les marchés d’Euronext Paris, parmi lesquelles la croissance annuelle moyenne et la variation sur 1 an du résultat net sont supérieures à celles du chiffre d’affaires.

Saluons le plaisir d’avoir le privilège de travailler sur des données publiques et accessibles à toute personne motivée et remercions-en l’écosystème boursier.

Nous avons isolé une performance Long Terme qui compare, depuis la date d’introduction en Bourse jusqu’en 2023, la croissance annuelle moyenne du résultat net par rapport à celle du chiffre d’affaires.

Nous avons isolé une performance Court Terme qui compare la variation du chiffre d’affaires et du résultat 2023 par rapport au chiffre d’affaires et au résultat net 2022. Lorsque les chiffres pour l’année N-1 ne sont pas disponibles, ceux de l’année N-2 sont utilisés.

On voit que :

- Plus le marché accueille des valeurs de petite taille :

- Plus le PER moyen est élevé, ce qui peut s’expliquer soit par un manque de liquidité de marché, soit par des perspectives de croissance plus élevées, soit par un mélange des deux facteurs.

- Plus l’écart entre le PER moyen et le PER médian est élevé, tout comme leur écart-type, témoin de la disparité des rentabilités des entreprises plus petites par rapport à celles des entreprises plus mûres.

- Plus l’écart des PER augmente entre les sociétés dont le siège social est en France et celles dont le siège social est hors France.

- Plus le marché accueille des valeurs de taille plus grande :

- Plus nombreuses sont les sociétés dont la croissance annuelle moyenne du Résultat net est supérieure à celle du Chiffre d’affaires sur courte et longue période.

- Plus la progression de la capitalisation boursière est élevée, soit en raison d’une meilleure performance annuelle moyenne exposée au point précédent, soit par une plus grande facilité à lever des capitaux via augmentation de capital après l’introduction, soit par un mélange des deux facteurs.

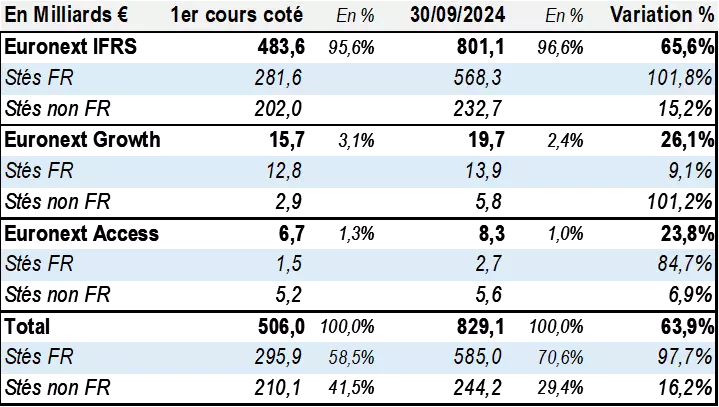

- Les montants des capitalisations Boursières comparées des sociétés entrées en Bourse à Paris (dont le siège est en France et hors France) entre le 01/01/1996 et 30/06/2024 évoluent ainsi : Cours au 30/09/2024 comparés à la 1ère cotation, augmentations de capital post-introduction incluses.

[1] La cote d’Euronext Paris au 30/06/2024 compte 823 sociétés, dont 700 ont un code ISIN commençant par FR (85% du total).

Publié sur LinkedIn par Louis-Victor d’Herbès le 2 octobre 2024.