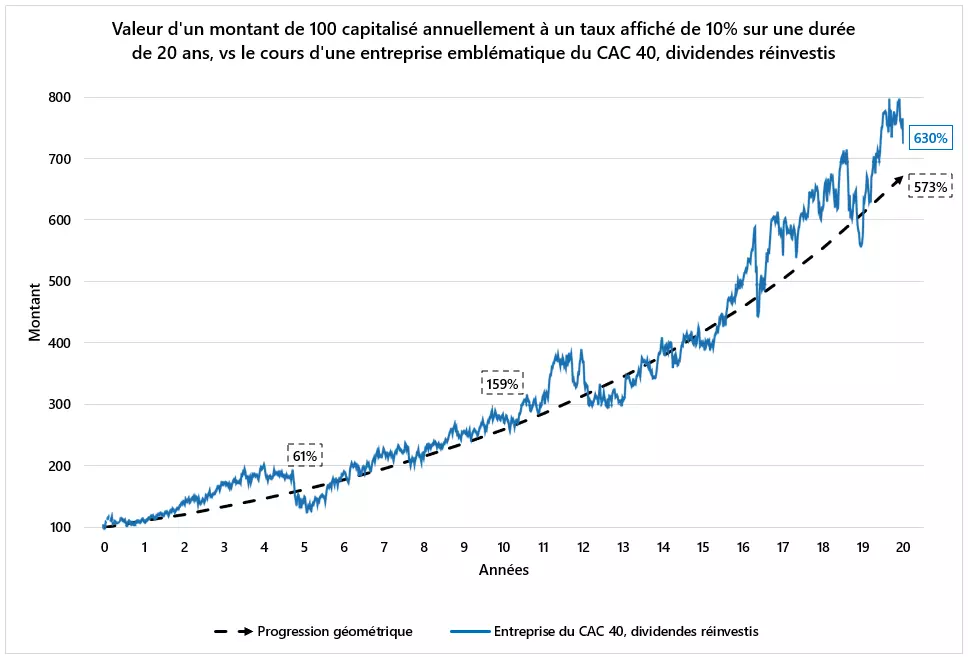

En pointillé apparaît la progression issue d’un revenu de 10% incorporé chaque année au capital de l’année précédente qui peut représenter la valeur d’un investissement, par exemple au capital d’une PME ETI non cotée, prévoyant une durée de détention comprise entre 5 et 7 ans. On voit que le capital initial de 100 au terme de 5 ans s’élève à 161 soit +61%. La PME ETI devra ainsi restituer 161 à l’investisseur selon la règle de capitalisation annuelle.

En ligne pleine apparaît la progression de valeur d’un investissement de 100 réalisé le 1er janvier 2004 au capital d’une entreprise emblématique du CAC 40, (d’autres exemples existent) dont les dividendes sont systématiquement réinvestis par l’actionnaire jusqu’au 16 octobre 2023, date à laquelle cet actionnaire détient un capital de 730 (100 + 630).

On voit que la plus-value est nettement plus élevée sur la partie droite que sur la partie gauche du graphique. Certes, la durée d’un investissement, surtout en plus-value sans recherche de dividende, augmente le risque d’altérer sa performance. Telle est l’une des raisons pour lesquelles la durée des participations des fonds de private equity au capital des entreprises est comprise le plus souvent entre 5 et 10 ans. Mais quel dommage de se priver ainsi d’un succès qui, à lui seul, pourrait compenser bien des déceptions.

Il ne s’agit pas de promouvoir tel ou tel mode de financement.

Il s’agit simplement de souligner la valeur du Temps.

Publié sur Linkedin par Louis-Victor d’Herbès le 23 octobre 2023.