Louis-Victor d’Herbès, membre de la SFAF, a publié le livre blanc « 1996 – 2021 : 26 ans d’introductions en Bourse des entreprises – PME-ETI – sur le marché français », qu’il a présenté au cours d’un webinaire le 15 février dernier. Retour sur ce travail de mémoire.

Le replay de cette conférence est disponible via ce lien.

L’introduction en bourse d’une entreprise en développement est une activité passionnante qui procure des souvenirs inoubliables. Accompagner un actionnaire et son équipe à la cotation est une expérience très particulière pendant laquelle se cristallisent un projet et une liquidité : immédiate s’il s’agit d’une offre au public, ou progressive dans le cadre d’une cotation directe.

Un travail de compilation de données sur les introductions en bourse nous a semblé indispensable depuis le début de notre activité en 1996, qui nous a permis un travail de mémoire (1) (et non de nostalgie) depuis 5 ans, enrichi constructivement, nous l’espérons, d’une réflexion sur l’évolution du financement des PME en France par la Bourse, matérialisée par un Livre blanc présenté à la Société Française des Analystes Financiers le 15 février 2022.

En France, entre le 1er janvier 1996 et le 31 décembre 2021, nous avons constaté :

- 1 227 PME entrées en bourse sur tous les segments dont 795 offres au public (ie avec levée de capitaux) et 432 cotations directes, (ie sans lever de capitaux).

- Et 160 transferts d’un marché à l’autre dont 31 par IPO et 129 par cotation directe.

- Soit un total de 1 387 opérations dont 826 offres au public et 561 cotations directes.

Nous avons suivi la méthode suivante :

- Tenue régulière de statistiques pendant 26 ans.

- Le marché de cotation d’origine est le point de départ même si un ou plusieurs transferts ont eu lieu par la suite.

- Seule la capitalisation boursière est prise en compte, car elle intègre la capacité à attirer des capitaux, et suivre l’ajustement des cours coûte trop cher.

- Nous avons utilisé les sources suivantes : Euronext, InFront DataAnalytics, Grille Detroyat 1996, Prospectus AMF.

- Le segment, sélectionné pour se concentrer sur les PME et Entreprises de Taille Intermédiaire dont le siège social est en France, ressort à :

- > 849 émetteurs (sociétés) cotés à Paris au 31 décembre 2021

- > 676 émetteurs cotés après le 1er janvier 1996

- > 551 émetteurs retenus sur les critères suivants :

- Capitalisation boursière à l’introduction < 4 Md€

- Code d’identité – ISIN commençant par « FR » – attribué aux émetteurs ayant leur siège social en France.

- > 849 émetteurs (sociétés) cotés à Paris au 31 décembre 2021

Nombre d’introductions

Le nombre de cotations directes représente 35% des 1 227 introductions en Bourse observées, ce qui souligne le rôle du marché financier, non seulement comme outil de financement, mais aussi comme outil de cotation qui contribue indirectement au financement.

Depuis 2007, avec confirmation en 2013, un nombre significatif de sociétés, dont le siège social est hors de France, viennent se coter à Paris : 16% en 2007, 21% en 2014, 27% en 2021, ce qui confirme l’attractivité de la Place de Paris.

Le nombre d’introductions repart en hausse en 2021, après une longue période de stabilité en moyenne basse depuis 2016 (5 ans) suivant des pics en 2014, 2010, 2006, 1998-1999. L’activité est cyclique.

Créé pour accueillir un plus grand nombre de PME de taille plus réduite avec des exigences d’information allégées, le segment de marché Euronext Growth représente régulièrement, dans le segment examiné (ISIN FR et capitalisations boursières en 1er CC < 4 Md€), le plus grand nombre d’introductions réalisées depuis la création de ce marché en 2005, légitimant si besoin sa pleine utilité en comblant l’écart entre Access et Euronext.

Le nombre de sociétés de taille moyenne à petite est élevé. Le marché financier en France est accessible à la fois aux très grandes capitalisations, avec une tendance marquée vers un accès possibles aux très petites, facilitée par la digitalisation des processus de cotation, qui augmente les probabilités d’échanges sur une valeur cotée, même petite.

Les capitalisations au premier cours coté de l’échantillon évoqué précédemment des 1 227 sociétés entrées en bourse entre le 1/1/1996 et le 31/12/2021 sont réparties comme suit :

- 287 sociétés avec une capitalisation boursière au premier cours coté inférieure ou égale à 10 M€,

- 540 sociétés avec une capitalisation boursière au premier cours coté supérieure à 10 M€ et inférieure ou égale à 50 M€,

- 154 sociétés avec une capitalisation boursière au premier cours coté supérieure à 50 M€ et inférieure ou égale à 100 M€,

- 246 sociétés avec une capitalisation boursière au premier cours coté supérieure à 100 M€.

On constate que le nombre de capitalisations inférieures à 50 Millions € représentent 67,4% du nombre total.

Listings et radiations, transferts

Les sociétés listées depuis le 1er janvier 1996 qui ont quitté définitivement la cote l’ont fait pour les raisons principales suivantes :

- Sous performance opérationnelle entraînant un découragement du management et des actionnaires majoritaires,

- Opérations de PIPEs (Private Investments in Public Equity),

- Cotation perçue par le management et les actionnaires comme décevante, voir inutile,

- Acquisition par un concurrent.

La durée moyenne de cotation des sociétés radiées est de 7,4 ans.

La sortie de la cote est un acte de gestion sain, signe de vitalité et de bon fonctionnement du marché financier.

La hausse du CAC 40 observée depuis 2011 n’a pas déclenché de vague d’introductions comparable à celles de 1998 ou 2006-2007, alors que le flux de radiations des sociétés cotées depuis 1996 se poursuit.

En même temps, les multiples utilisés pour les évaluations des entreprises non cotées prennent souvent pour référence, après divers retraitements, ceux des entreprises cotées. Compte tenu du nombre d’entreprises quittant la cote, le nombre d’entreprises cotées comparables à la société que l’on veut analyser dans le cadre d’une évaluation est parfois insuffisant pour établir un échantillon pertinent en se fondant uniquement sur la cote parisienne, ce qui oblige à des comparaisons au moins en Europe et rend aussi les multiples de transactions récentes encore plus indispensables.

Le nombre de radiations est supérieur à celui des listings entre 2016 et 2020, tendance qui s’inverse en 2021.

On observe un total de 160 transferts d’un marché à l’autre depuis 1996. Ces transferts peuvent être :

• Offensifs, par exemple transfert d’Access vers Growth, ou de Growth vers Euronext,

• Défensifs, par exemple d’Euronext vers Growth. On n’observe pas, sauf exception, de transferts défensifs vers Access.

Les transferts permettent aux émetteurs d’ajuster leur vie boursière à leurs ambitions ou à leurs contraintes.

IPO & cotations directes

L’entrée d’une entreprise sur un marché financier se concrétise toujours par une cotation de ses actions.

Une levée de capitaux peut être réalisée simultanément, soit par placement privé auprès d’un nombre limité d’investisseurs, soit par IPO – en français Offre au public. En 26 ans, on observe 561 cotations directes pour 826 IPO (dont transferts d’un marché à l’autre).

La cotation directe permet d’économiser les coûts de communication, ainsi que certains coûts de montage et de placement sur les capitaux levés.

Elle est automatique lors du transfert d’un marché de cotation à l’autre sans mise à disposition de titres supplémentaires aux investisseurs. On en compte 129 sur la période observée. Une IPO place l’enjeu de la levée de fonds comme prioritaire, ce qui peut favoriser une tendance de surévaluation accentuée par les effets des clauses d’extension ou options de surallocation lorsque celles-ci sont composées d’actions nouvelles.

En ne plaçant pas l’enjeu de la levée de capitaux comme prioritaire, la cotation directe offre une possibilité d’éviter de surévaluer les entreprises.

Sur Euronext, on compte 495 IPOs et 78 cotations directes depuis 1996 (incluant des transferts).

Sur Growth, on compte 176 IPOs et 155 cotations directes depuis sa création en 2005 (incluant des transferts).

Sur Access, on compte 155 IPOs et 328 cotations directes depuis 1996 (incluant des transferts). Les capitalisations boursières des entreprises réalisant des IPOs sont supérieures à celles réalisant des cotations directes presque chaque années (19 ans sur 26).

Les cotations directes peuvent parfois représenter des capitalisations boursières significatives. Par exemple, Edenred (3,16 Md€ au 1er CC en 2010, à comparer à 10,1 Md€ au 31/12/2021) et Fnac (365 M€ au 1er CC en 2013 à comparer à 1,5 Md€ au 31/12/2021) sont entrées sur Euronext par cotation directe.

Capitalisations boursières au 1er cours coté – Marchés par marchés / Comparaisons

Depuis 26 ans, les introductions renouvellent la cote le plus souvent dans une fourchette de 2 Md€ à 12 Md€ de capitalisation boursière annuellement. L’année 2021 est une année record pour notre échantillon, avec 13,4 Md€ d’introduction.

Quelques entreprises ont contribué plus significativement aux stocks de plus-values (nettes de moins-values) certaines années : Dassault Systèmes (au CAC 40 depuis 2018) et Ubisoft Entertainment en 1996, Eurofins Scientific (au CAC 40 depuis 2021) en 1997, Trigano en 1998, Soitec en 1999, Orpea en 2002, BioMérieux en 2004, Ipsen en 2005, Voltalia, Arkema et Icade en 2006, GetLink en 2007, Edenred et Esker en 2010, Fnac en 2013 avant de racheter Darty, Worldline en 2014, Elis, Europcar et Spie en 2015, FDJ et Verallia en 2019.

Ainsi, une PME qui accède à un rang mondial en réussissant à se structurer peut générer une valeur considérable sur un marché financier.

Augmentations de capital

Sur 26 ans, on observe une tendance de diminution du nombre d’opérations d’augmentation de capital et une augmentation des montants levés, un fait que l’on peut constater sur Euronext et Growth.

On observe que deux tiers des augmentations de capital sont inférieurs à 15 M€ et que deux tiers des capitalisations au premier cours coté sont inférieures à 50 M€.

Cessions d’actions

Sur 26 ans, on observe une tendance de diminution du nombre d’opérations de cession d’actions existantes et une augmentation des montants levés par opération, également constaté sur Euronext et Growth. Le nombre d’entreprises ayant eu recours à la cession d’actions depuis 2009 est faible, voire marginal.

La bourse n’est pas un moyen évident de sortie du capital pour les fonds d’investissement, même si le faible nombre d’opérations porte sur des montants en tendance plus élevés, donc spectaculaires, et par conséquents plus médiatiques, comme FDJ (cession par l’Etat) et Verallia (cession par Apollo) en 2019.

Les opérations de cession d’actions existantes sont rares en nombre et relativement faibles en montants sur Growth, segment de marché qui, lui non plus, n’est pas un moyen évident de sortie du capital pour les fonds d’investissement.

Performances

Performances selon cession d’actions ou augmentation de capital

Le cours de bourse d’une société listée au 31/12/2021 ayant eu recours :

- À une augmentation de capital et à une cession d’actions simultanées, est supérieur à son prix d’introduction dans 6 cas sur 10,

- À une cession d’actions seule, est supérieur à son prix d’introduction dans 6 cas sur 10,

- À une augmentation de capital seule, est supérieur à son prix d’introduction dans 1 cas sur deux.

Performances selon le marché d’introduction

Le cours de bourse d’une société listée au 31/12/2021 :

- Est en hausse dans près d’un cas sur deux sur Access,

- Est en hausse dans 7 cas sur 10 sur Euronext,

- Est en hausse dans plus d’un cas sur deux sur Growth.

Le prix de sortie d’une société radiée définitivement est inférieur au prix d’entrée dans 6 cas sur 10.

Performances selon l’actionnariat

On constate que la progression des capitalisations boursières réalisées par les entreprises dans lesquelles un actionnariat familial est majoritaire est très supérieure à celle des entreprises dont l’actionnariat est composé différemment.

Performances selon le secteur d’activité

La capitalisation boursière des entreprises classées dans les secteurs Technologiques (incluant les produits accessibles sur internet et la publicité sur le web) enregistre la plus forte progression, suivies par celles de la Santé, des matériaux de base, des utilities, de l’industrie, et de l’immobilier, ex aequo avec le financier.

Les entreprises des secteurs notamment Technologiques, Industriels, et de Santé entrent en bourse presque chaque année depuis 26 ans.

PER

Les PER supérieurs à 30, calculés sur le résultat net de l’année d’introduction représentent 38% de l’échantillon.

Les PER négatifs à l’introduction représentent 30% de l’échantillon. Ils sont plus nombreux depuis 2010.

Les PER d’introduction positifs et inférieurs à 30 représentent 32% de l’échantillon.

Chiffre d’affaires

Le nombre de sociétés dont le chiffre d’affaires à l’introduction est inférieur à 5 M€ représente 33% de l’ensemble.

Le nombre de sociétés dont le chiffre d’affaires à l’introduction est compris entre 5 et 50 M€ représente 45% de l’ensemble.

Le nombre de sociétés dont le chiffre d’affaires à l’introduction est supérieur à 50 M€ représente 22% de l’ensemble.

Les entreprises de toute taille ont bien compris l’intérêt qu’elles peuvent retirer d’entrer sur un marché financier.

Taux de rendement interne pour l’investisseur (TRI)

La médiane des TRI des sociétés entrées en bourse depuis le 01/01/1996 et toujours cotées au 31/12/2021, par marché d’origine, sont les suivantes :

Une médiane nous a semblé plus pertinente qu’une moyenne, car moins sensible aux fluctuations exceptionnellement élevées.

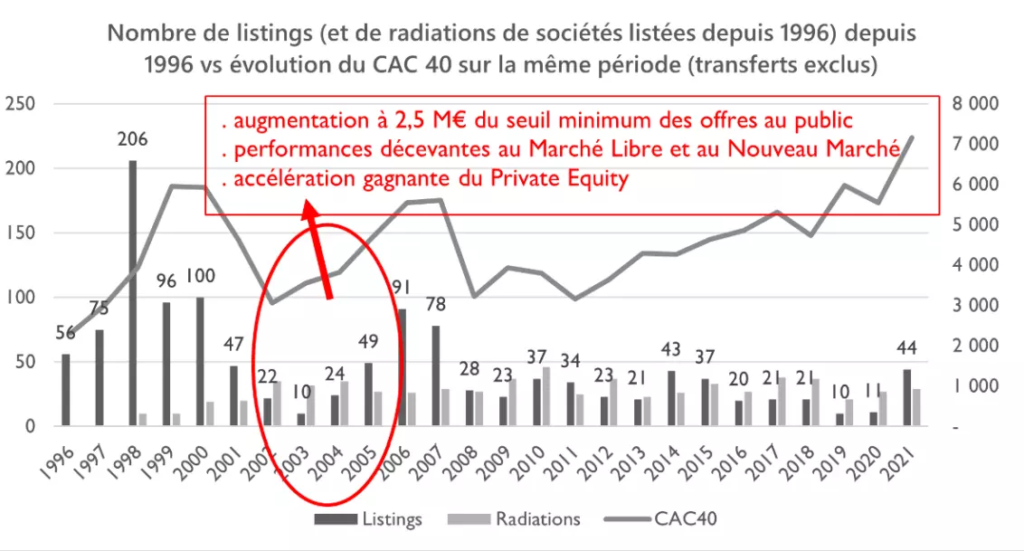

La cassure 2002-2005 depuis laquelle le nombre d’introductions en bourse a baissé :

En plus des trois raisons précisées en rouge dans le graphique, on observe que :

- Les radiations sont de faible niveau en 1996-2000 puisqu’elles portent sur les sociétés introduites à partir de 1996.

- La hausse du CAC 40 depuis 2011 n’a pas déclenché de vague d’introductions comparable à celles de 1998 ou 2006-2007, alors que le flux de radiations des sociétés cotées depuis 1996 se poursuit, sauf en 2021.

- Les marges des PME sont probablement devenues inférieures depuis les années 2010, comparées à celles des décennies précédentes, ce qui peut expliquer une hésitation face à une opération d’IPO parfois perçue (à tort) comme un projet long, complexe et coûteux à gérer.

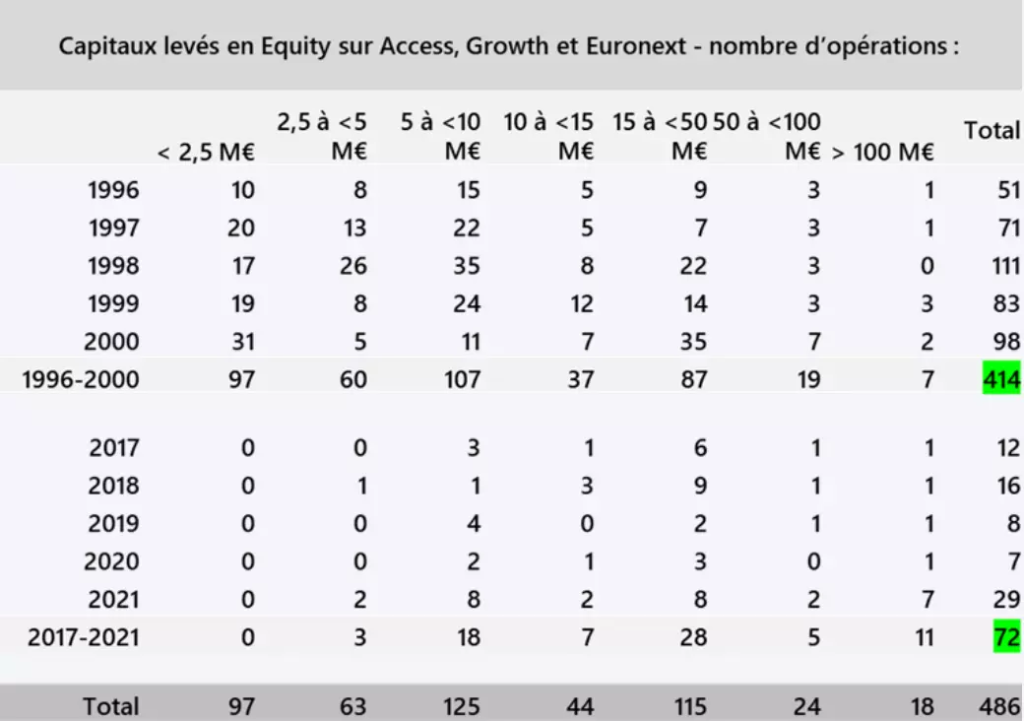

L’onde de choc :

On constate que :

- Le segment des capitaux levés de moins de 10 M€ totalise 264 offres publiques et représente 40% du nombre d’opérations sur la période 1996-2000.

- Ce même segment représente 21 offres publiques sur la période 2017-2021 !

- L’épicentre du nombre d’opérations s’est déplacé vers la droite du tableau puisque le segment des capitaux levés entre moins de 10 M€ et moins de 50 M€, avec 53 offres publiques, représente 74% du nombre d’opérations sur la période 1996-2000.

Ainsi, le montant des opérations augmente, le nombre d’opérations diminue et se concentre sur la dénomination « Tech » et les PME de l’économie classique n’entrent presque plus en Bourse. Or, l’économie classique tend à être bénéficiaire et à pouvoir payer des dividendes. Empiriquement, on peut penser que 80% du nombre de PGE sont inférieurs à 2,5 M€.

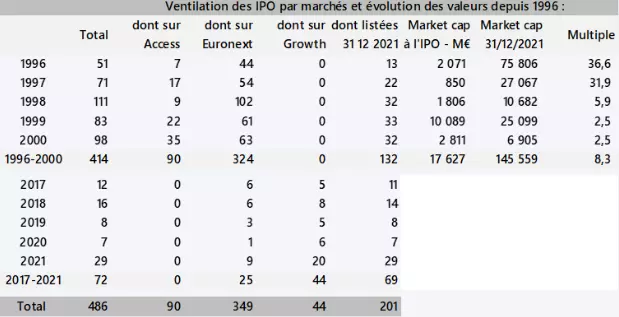

Belles performances d’investissement de la période 1996-2000 :

La colonne « Total » se rapporte au nombre d’entreprises ayant réalisé une IPO à l’année d’introduction, à comparer à la colonne « dont listées 31 12 2021 » mentionnant le nombre d’entreprises toujours cotées.

Les valeurs toujours listées depuis 1996-2000 n’ont pas vraiment démérité, avec une génération de plus-value potentielle de 128 milliards d’euros, soit 8,3 fois la mise initiale.

Celles de 2017-2021 sont en cours de formation de plus-value. Elles tendent à être moins représentatives du cœur du segment des PME.

Que peut-on faire ? Proposition de mesures à prendre.

Soit l’on accepte un système dominant de Private Equity au motif que les petites et moyennes sociétés représentent plus de risques que les plus grandes et que, par conséquent, les TRI demandés dans les pactes d’actionnaires privés se justifient en compensant les pertes réalisées sur les unes par des profits réalisés sur les autres, quitte à alourdir ainsi la charge de restitution du capital pour les entreprises performantes.

Soit, en vertu d’un principe d’égalité d’accès à une information publique, on offre aux investisseurs individuels qui souhaitent une capacité d’échange de leurs actions supérieure à celle que peuvent apporter d’autres sources de financement, par ailleurs très utiles elles aussi, une protection composée d’un processus d’informations et de diligences normées inhérente à toute offre publique, couplée à une sélection exigeante des entreprises éligibles à une cotation.

1. Le Private Equity doit coexister avec la bourse, et réciproquement, afin d’apporter le meilleur service possible à l’entreprise et à l’investisseur. La première mesure à prendre est de considérer que la concurrence entre ces deux sources de financement va à l’encontre de l’intérêt des entreprises. Or, il est bon de rappeler que la finance est au service de l’entreprise et non l’inverse.

2. Abaisser le montant minimum des offres au public et le fixer à 500 k€, sous conditions d’un à – de préférence – deux exercices bénéficiaires consécutifs et un CA minimum, par exemple de 3 à 5 millions €. Le seuil de 2,5 M€ ne correspond pas au besoin de financement des PME en France. Il a été fixé presque simultanément à la mise en place de l’Euro, en-dehors de toute connaissance du terrain. Cette mesure n’altèrerait en rien les comptes publics, bien au contraire, car elle pourrait renforcer le bilan de 80% des entreprises sous PGE. Rappelons qu’un visa des autorités de tutelle et de marché sur une opération permet une commercialisation de l’offre auprès de toutes les catégories d’investisseurs, au minimum sur tout le territoire français.

3. Alléger le prospectus d’offre au public pour les PME-ETI en gardant une information claire et protectrice. De grands progrès ont été réalisés depuis 5 ans par les autorités de tutelle et de marché, avec un réel objectif de pédagogie, mais ceci ne représente que la moitié du chemin. La ligne d’arrivée est l’abaissement du seuil des offres publiques pour rendre le marché financier accessible à un plus grand nombre d’entreprise souhaitant lever des capitaux ; en étant accompagné par un écosystème partageant les gains de productivité.

4. Neutraliser autant que possible les tentations de survalorisation, par exemple en encourageant les cotations directes. L’accès aux investisseurs individuels des analyses financières rédigées par les institutions en charge du placement des actions de sociétés ayant reçu un visa d’offre publique serait utile, valorisant pour les institutions concernées et, par-dessus tout, logique.

5. Tirer toujours davantage parti de la numérisation (stockage et traçabilité de l’information) pour abaisser les coûts d’introduction et de suivi post listing. On comptait 414 offres au public entre 1996 et 2000 et 72 entre 2017 et 2021, alors que la numérisation permettant des gains de temps et d’énergie considérables (par exemple suppression progressive des supports papiers et des frais d’affranchissements, abaissement des frais de publication légale (BALO), accélération des processus d’échange d’information lors de l’instruction des dossiers) n’a réellement commencé qu’après 2000 !

6. Evaluer les entreprises sur leur capacité à intégrer de la technologie pour être dans la course, et non uniquement sur leur capacité à créer de la technologie.

Libérer l’énergie de l’écosystème du marché financier pour les PME contribue à enrichir les supports de retraite et à financer les solidarités et à renforcer la structure financière des forces vives du pays en contribuant à aider au remboursement de leurs PGE.

Les moyens existent, ils sont opérationnels. L’on espère que les volontés le sont également.

(1) « La mémoire est l’étui de la science » Montaigne.